![]()

—— 中新系全媒体矩阵 ——

汽车行业垂直网站![]()

—— 中新系全媒体矩阵 ——

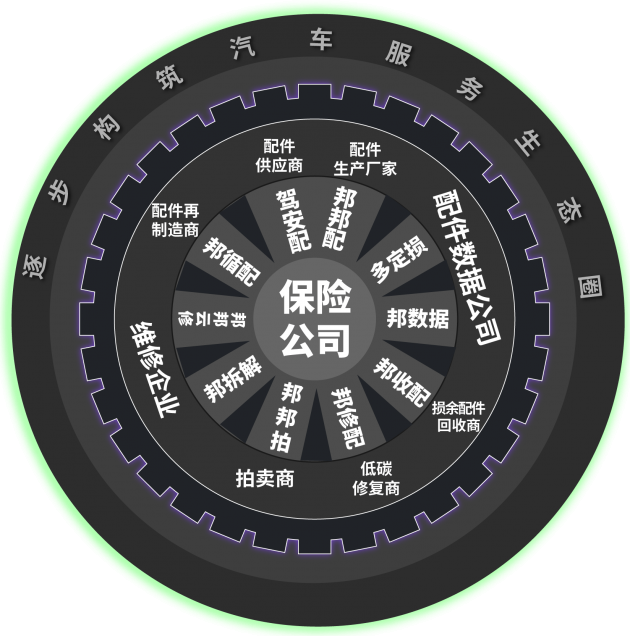

汽车行业垂直网站成立近三年的邦邦汽服,作为中国人保布局汽后市场孵化的平台,已经成长为保险事故件供应链领域的独角兽,其围绕“车险理赔”而打造的“1+9”汽车服务生态圈,全面构建起了一套数字化闭环服务体系,完整覆盖了保险公司理赔重要环节及重要角色,推动车险理赔及汽配行业的数字化转型和智能化升级,成为汽后市场服务链上一股强劲且不可忽视的力量。

邦邦汽服CEO 龚托

邦邦汽服CEO龚托在接受AC汽车采访时表示,依托中国人保车险雄厚市场资源,以保险事故件进入汽后市场,邦邦汽服现已成为保险公司和汽配行业间最具优势的“连接器”和“赋能器”。

1、聚焦数字化,提升效率

汽车后市场的数字化是大势所趋,疫情更是加速了企业的数字化步伐。龚托认为,受年初疫情影响,对汽后市场的主体而言,数字化已经从“想不想开始”向“能不能跟上”转变。

龚托表示,数字化过程并非一蹴而就。对习惯传统经营方式的汽配供应商和维修厂来说,将企业经营过程中的重要资源、客户信息等零散的数据,通过数字化的方式转化成易识别、记录和储存的形式,这仅仅是第一步。

而对企业最有价值的,是利用数字化工具帮助老板们解决管理上的痛点,以更省心省力的方式经营。正如现在普遍用到的微信、小程序和实用的APP一样,数字化工具可以帮助经销商和修理厂降低管理成本、提高效率,保持与客户之间便捷的连接。

那么,邦邦数字化战略布局,会对汽配经销商产生什么影响?

先看保险体系内部,目前都在施行数字化的战略,其中与汽后相关的是“数字化理赔”。

首先在与客户接触的环节,希望能通过数字化、在线化的方式来链接客户。比如之前不能自助上传事故信息,现在逐步让客户通过微信端或者保险公司APP端直接将车辆的事故照片上传给保险公司。

其次,保险公司内部也希望尽量减少单证、单据的传递,加大数据共享的力度。另外,邦邦与汽配经销商、维修厂等合作伙伴之间形成数字化连接,也将令车险理赔更高效便捷。

围绕数字化理赔的全流程,从报案到赔付的中间环节,邦邦汽服能够帮助保险公司搭建与后市场其他企业的桥梁,并激发两端更大的潜能。如通过打造“1+9”数字理赔闭环服务体系,邦邦汽服·驾安配平台(B2b汽配电商平台)成为了保险公司和配件生产商、供应商之间的连接器,邦邦达聚合物流平台成为了保险公司和汽配物流商之间的连接器,邦收配平台成为了保险公司和配件回收商之间的连接器,另外还有邦修配、邦拆解、邦循配等多个连接通道。

对合作汽配经销商来说,要想连接到保险公司事故件的供应体系中,就需要将数据和业务流程数字化,以此来提高整个链条的效率。如事故件的询价过程中,要体现提供配件的数量、品质、价格、供应时间和售后标准。

2、差异化费率带来的机会

对于第三次保险改革,费改只是其中的一种。龚托认为,大体可以用六个字来概括:

第一,降价。车险的费率总体上是呈下降趋势。但也有差异,一方面高风险车辆的保费会有所增加,另一方面多年不出险或者赔付较少的保费会有所减少。

第二,增保。增保就是增加机动车保障范围或保险责任范围,比如原来的发动机进水或者免赔的项目,在改革后的条款中直接纳入主险。但从保险公司的角度来说,车主在没有多交保费的基础上扩大赔付范围,相应增加了保险公司的成本压力。

第三,提质。提高服务品质,即提高对消费者的理赔保障、时效以及服务水平,也对保险公司提出了更高的服务要求。

在以上这三个特点中,费率的差异化主要体现在“降价”上,但这并不意味着什么都会降价,而是会推出一些与配件有关的相应条款。

如机动车原来送修4S店和综合修理厂,不太会区分用原厂件、质量相当的品牌件或再制造件等,这在保险的承保费率上并没有体现差异化。未来监管部门鼓励使用差异化的产品,如使用同质件,保险费率就会下调;选择综合修理厂维修,费率也会做调整,后续还会形成相应的规范和标准。

所以汽配经销商经营不同品牌的配件,可能会匹配上不同保险的赔付责任,这也会要求经销商形成更为专业的服务能力和供货能力,专注于某一车型、某一类型的配件。另外,施行差异化费率,意味着客户和保险公司有更多的选择,对扩大原厂件以外的配件供给,会有更多的机会。

由于以前信息不透明,标准不统一,客户对非原厂件的识别度不够。但现在对拥有了知情权和选择权的客户来说,自主意识更为强烈。而在这次保险改革中,我们可以预见的是,车主可以在承保前决定选用何种配件,来减少出险后“配件使用”的争议。

对保险公司而言,会更倾向选择性价比更高的配件,这对汽配经销商来说,有了更多机会;同时保险公司对维修企业也有了更高的要求,有实力或者有一定专业维修能力的维修厂也会有更多的机会。总体上对两者有更多的利好。

最后对邦邦汽服未来发展而言,要顺应新改革之后的要求,一方面需要有更强的配件供给能力,满足不同的配件品质和不同车型的服务要求;另一方面要跟保险公司合作的维修企业建立更强的粘性,及时打通相关数据和信息,以便更好地为客户提供服务。

龚托表示,目前费改的引导方向就是提高赔付率,提升对客户的保障,从而提高客户满意度。

之前保险公司综合成本的结构是赔付率偏低,而费用率偏高。通过新的费改,按照100%的综合成本计算,希望可以把理赔成本和综合成本的比例,从之前的65:35调至75:25,也就是在提高赔付率的同时,将原来一部分销售费用转化成理赔服务,保持综合成本相对稳定的状态。

相关数据指出,目前保险公司配件的赔付成本大约占保费比例为40%。从交易额的变化角度看,总体上保险公司的赔付支出肯定将呈上升状态。保险公司希望通过邦邦汽服的数字化能力的支持,确保以更加精细化的管理方式,尽量减少配件支出占比。但根据总体赔付量,这并不意味着配件采购量会减少。龚托认为,费改和差异化费率,未来会给事故车供应链上下游参与方带来更多机会。

3、聚焦供应链深耕 打造500家核心汽配供应商

对平台而言,数字化益处不言而喻,但也面临不小挑战:一方面需要说服保险公司愿意对外连接和开放,另一方面需要提升信息化程度较低的汽配经销商开放空间。

为此,邦邦制定了三条发展战略,一是与保险、物流、金融全面协同,二是聚焦数字化,三是供应链深耕。其中在数字化方面,邦邦重点连接上游核心供应商ERP、下游维修企业SAAS系统、核心物流合作伙伴系统。通过数据集成与清洗,形成以配件数据为核心的数据中台,包括车型库、OE库、配件产品库、商品库以及相应的标准,并输出配件自动报价以及动态价格的监控等数据应用,令其能优化经营过程中的备货和服务。

龚托强调,邦邦汽服希望与行业内优秀的500家核心汽配供应商进行深度合作,相对更专注于某一横向品类或某一领域车型。对核心合作伙伴,邦邦希望他们具备以下基本要求:

首先要接受数字化的发展理念,适应市场变化,以更加开放的心态合作;

其次是专业能力和技术能力的体现,如合规经营,具备一般纳税人资格,能开具相应专票;有供应链管理团队以及独立的ERP系统。

最后是要求经营车型配件的库房面积不少于500平米,保证配件供应的稳定性和专业性。

比如邦邦汽服供应商合作伙伴之一——“河北纯厚商贸”,不仅专注行业时间长,经营规范,而且库存面积也展示了一定的实力。更重要的是,在系统票据对接后、数据很透明,邦邦后续为其提供供应链金融服务时也很畅顺。

供应商在达到准入条件后,邦邦会通过车型类别和所在区域,以交易额大小、报价满足率、报价时效、业务独立能力对供应商们进行评级分类,并匹配不同的权益。

龚托认为,邦邦与500家核心汽配供应商构建生态体系后,对维修厂和汽配经销商都会带来利好。

对于维修厂:

第一,全。覆盖全国的汽配供应可以满足乘用车、商用车以及特种车等全车型不同品质的需求。

第二,明。通过使用邦邦汽服·驾安配平台的配件,建立与保险公司的合作关系,保险公司根据修理厂使用原厂件和品牌件的不同,给出5%-50%的加价率,保障合理的利益。

第三,智。智能匹配,通过与保险公司定损的配件与后市场的配件做相应关联,可以迅速匹配配件,提高维修厂的时效性。

第四,快。加快各环节之间处理流动速度,不仅询价报价要快,交易交付也要快。

第五,省。在邦邦汽服·驾安配平台采购配件属于配件直供,不用垫付配件的采购资金。

对于汽配经销商:

第一,邦邦在配件销售线索上,如经营车型和所在地区,加大对经销商的定向推送量,增加销售机会。

第二,缩短与经销商的结账周期,最短可在收货后一周内。

第三,产品溯源,从生产端对接更具质量和性价比的配件产品,如PICC推荐认证配件,建立某种配件标准;邦邦优品,对标品牌件并简化认证环节;

第四,针对商用车的总成件、车架、前后桥等大件,找到生产厂商,直接运输至修理厂。

第五,为核心供应商,配专属客服人员。

第六,优先在保险公司和维修终端,包括邦邦平台的APP、微信端优先做推介宣传。

第七,提供配件库存、运营优化的咨询建议。

第八,提供供应链金融的保理服务,可以对应收账款进行相应的保理。

4、“邦您所愿”,共创共建

事故车供应链市场广阔,占比越来越高。而做好供应链协同的最关键要素就是“关系管理”,一个复杂的合作共同体,不能仅仅依靠合同等商业条款就能维系,也不是一个商业模式创新就能解决的,需要上下同心协力、通过不断的认识与沟通,逐渐达成思想统一,才能在商业交往中产生更多减少磨损的润滑剂。

在全行业全领域数字化大潮下,为更好推进邦邦与合作伙伴的数字化能力,2020年,在人保支持下,邦邦汽服启动“数字化EMBA总裁班”,旨在为行业提供交流平台,与优秀伙伴统一共识,以应对未来市场更加激烈的竞争挑战。

龚托认为,从邦邦的使命和愿景出发,其使命是让车生活更美好,打造一个客户最信赖的车生活服务平台。基于平台生态,需要多方参与,各自发挥价值和作用。根据其他领域的过往案例证明,通过“一起学习”来达成“共识”,甚至“共创”是最高效的途径。通过数字化EMBA总裁班学习,一方面能扩大认知,另一方面也能利用上课间隙组织同学“共创”,直面供应链合作中的问题,同行业上下游伙伴之间更高效的沟通、切磋和商讨——关键这是群体的智慧,也是多方利益的平衡过程。

最后,龚托表示,邦邦作为具有保险背景的服务平台,希望借助数字化EMBA总裁班机会,利用自身在保险资源上的优势,缩小从保险到汽配的认知差距,促进两者融合,共同开拓潜在市场,分享新时代的市场红利。